高齡化、少子化趨勢,許多人開始有自存老本的意識,不過,對於熟齡族群來說,現在才開始規劃,來得及嗎?今日的準備,將決定你將來的生活,只要有開始,都不算晚。但該如何做,才能告別養老焦慮呢?做好這3件事情就對了。

理財首部曲:計算退休缺口

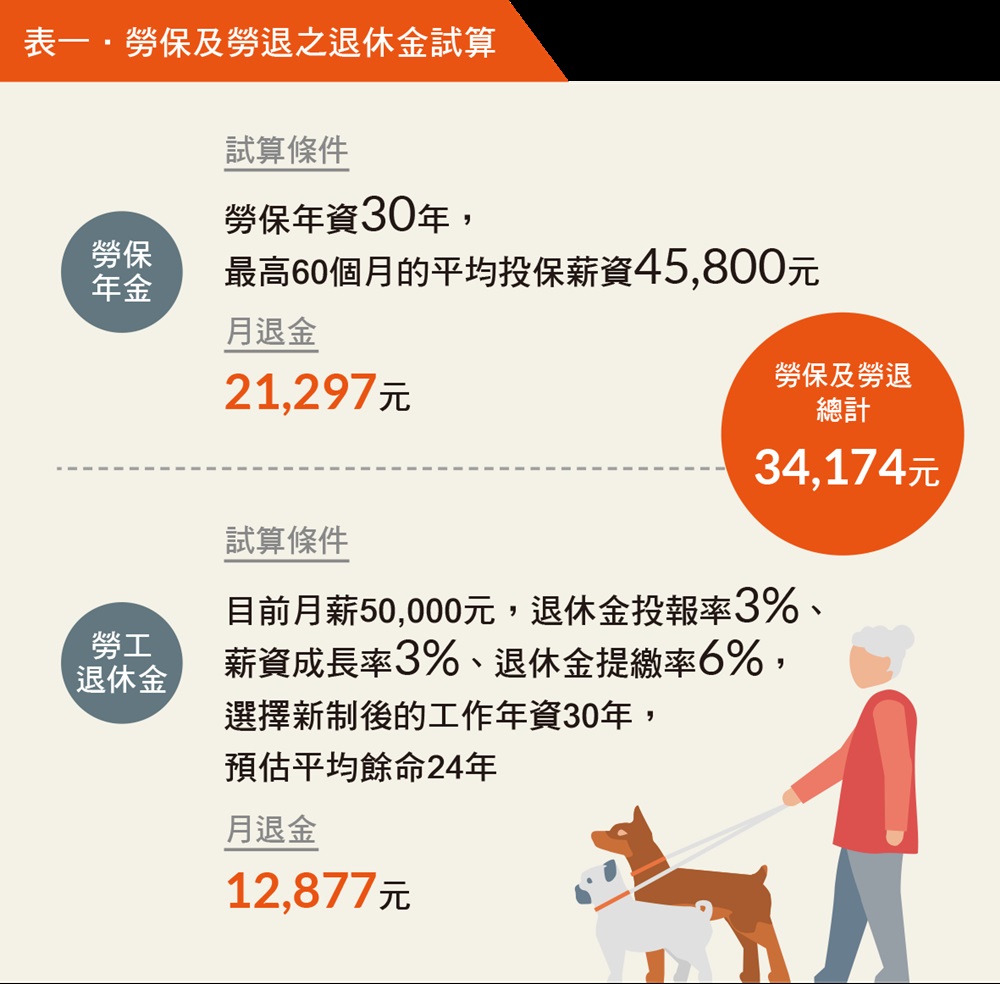

以上班族來說,退休後可以領取勞保及勞退兩筆退休金,例如王小姐現年50歲,計畫65歲退休,勞保及勞退總計34,174元(如表一),15年後退休,這些錢僅能滿足基本生活,想要過更好的晚美人生,顯然是不夠用的,若再考慮通貨膨脹及勞保恐將破產的問題,預見未來退休生活將更為嚴峻。

自己該準備多少錢才夠呢?建議先估算退休金缺口,承上例,若王小姐現在每年花費是50萬元,希望退休後也能有此水準,假設每年通膨率2%,15年後退休,通膨調整後的每年花費需求至少要67萬元(Excel公式計算=500000*(1+2%)^15),而每年可領退休金約41萬元,兩者相差26萬元,為每年資金缺口。

預估活到85歲,則退休金缺口至少要存520萬元。但這些僅是生活費用,若沒有足夠醫療保險的人,由於國人一生醫療費平均近400萬元,再加上這筆錢,自存退休金恐怕要上千萬元。

理財二部曲:降低非必要消費、增加理財部位

了解退休金缺口後,即可反推從現在開始到65歲退休,每個月要存多少錢,才能享有理想的退休生活。不過,熟齡族儲存退休金的年限,不如年輕族群,想要藉由理財以錢滾錢,建議要開始降低非必要消費,增加理財部位,才能快速累積退休金。

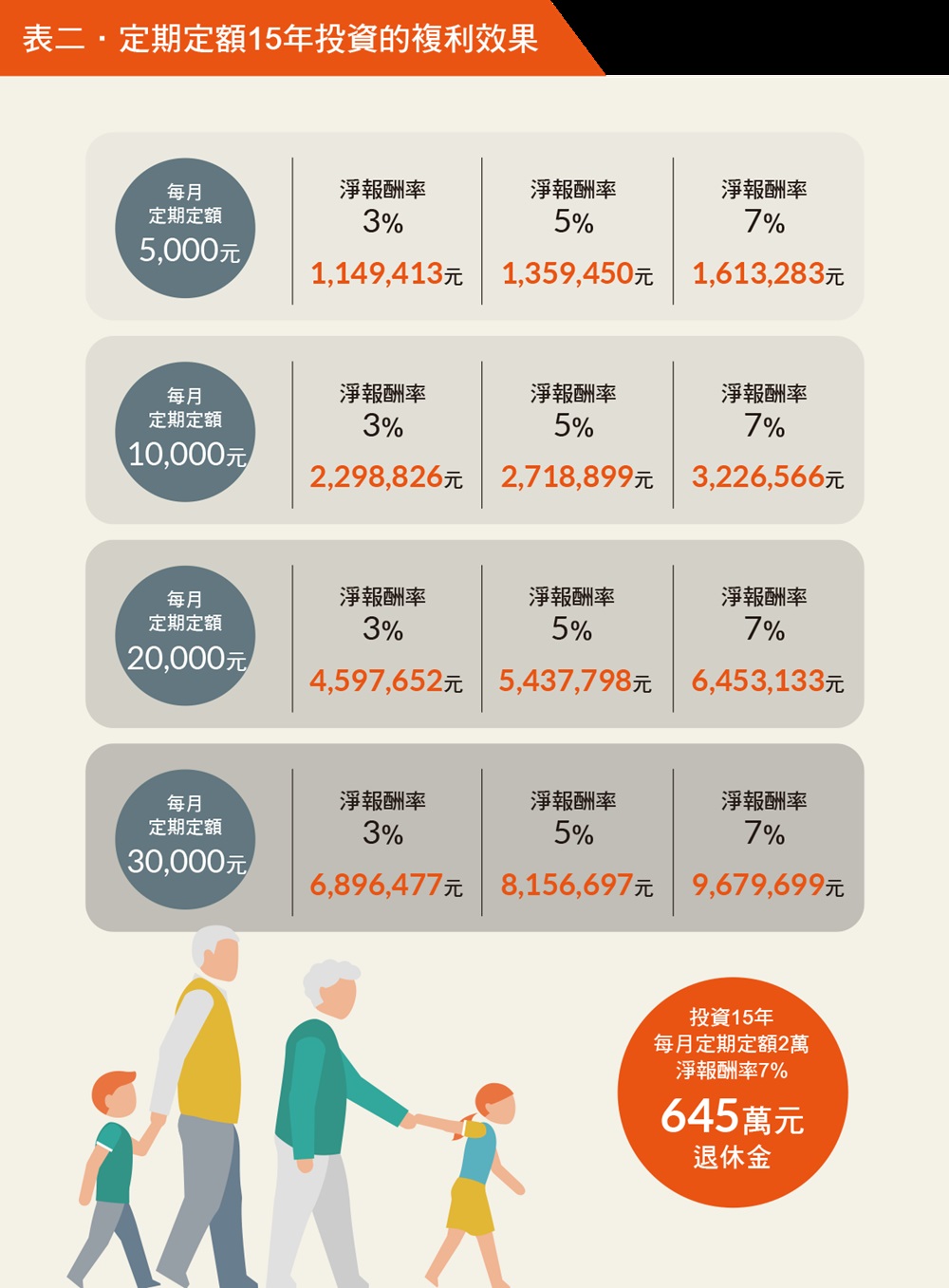

以投報率7%(表二)來看,每月定期定額投資1萬元,15年後可存到322萬元,若增加到2萬元,退休金可拉高至645萬元,比較能過上充實、無虞的退休日子。

理財三部曲:善用穩健的投資工具

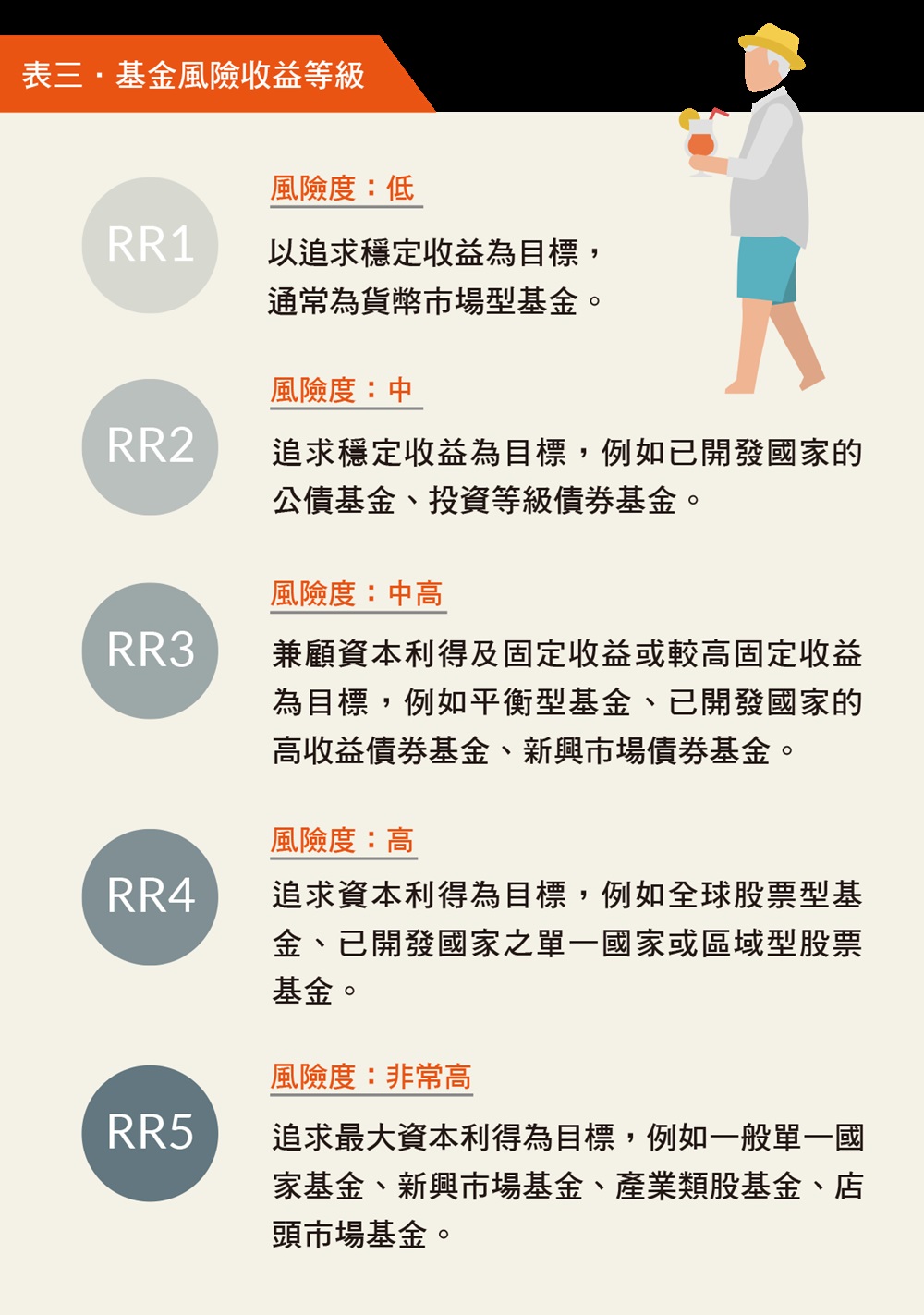

熟齡族群投資理財,最怕追高殺低,錢越理越少,甚至虧掉老本,如何避免此狀況?不妨採取兩種方式,一是首重穩健的投資工具:盡量少碰高風險的投資,例如期貨、選擇權、槓桿型/反向型ETF等衍生性金融商品,或是波動過高的股票。應以穩健投資為主,例如風險收益等級RR3以下的基金,或是龍頭權值股票。同時資產配置方面,保守型、穩健型的投資部位至少7成以上。

二是定期定額:投資市場會有波動,定期定額不用在意進場時點,可以有效攤平成本,分散單次風險,只要持續投資一個經濟循環,即可享受定期定額的微笑曲線獲利效果。

Text ∕ 鄭容澤

Photo ∕ 達志影像∕shutterstock

延伸閱讀:【早知道】安頓數位身後事,你準備好了嗎?